Spektrálna analýza časového radu

Literatúra:

Hamilton, Time Series Analysis, kapitola 6.

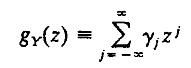

Definícia spektra

- Pre časový rad s kovarianciami $\gamma_j$ najskôr definujeme vytvárajúcu funkciu postupnosti autokovariancií

kde z je ľubovoľné komlexné číslo.

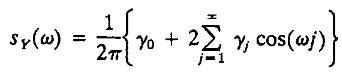

- Pomocou tejto vytvárajúcej funkcie definujeme spektrum:

To sa dá upraviť do tvaru, ktorý neobsahuje komplexné čísla:

Interpretácia

- Spektrum je symetrická a periodická funkcia, stačí nám poznať jej hodnoty pre argyumenty medzi 0 a $\pi$.

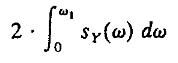

- Platí:

teda dvojnásobok plochy pod spektrom na intervale $(0, \pi)$ je disperzia časového radu.

- Ak budeme integrovať len po $\omega_1$, t.j.

dostaneme podiel variancie, ktorý zodpovedá cyklom s frekvenciou menšou alebo rovnou $\omega_1$.

- Čo chápať pod vyjadrením "podiel variancie, ktorý zodpovedá cyklom s frekvenciou menšou alebo rovnou $\omega_1$" - [pr.jpg]

- V príklade sme uvažovali špeciálny proces, ale ľubovoľný proces sa dá napísať v tvare,ktorý je jeho zovšeobecnením:

Podobným postupom ako v príklade sa dá vypočítať podiel variancie zodpovedajúci určitým frekvenciám, výsledkom je vzorec obsahujúci integrál spektra uvedený hore.

Odhadovanie spektra z dát

- Výberové spektrum: kovariancie v definícii spektra nahradíme výberovými kovarianciami:

- Nevýhody výberového spektra:

- veľká disperzia odhadu

- presnosť odhadu sa nezlepšuje so zväčšujúcim sa počtom dát (čím viac dát máme, tým viac autokovariancií treba odhadnúť, teda so zvyšujúcim sa počtom dát rastie aj počet odhadovaných parametrov)

- Neparametrické odhady:

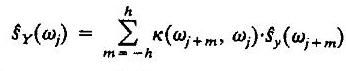

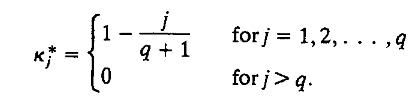

- Myšlienka: Ak sú frekvenie blízke, majú podobné hodnoty spektra. Spektrum $s(\omega)$ teda odhadneme ako vážený priemer výberového spektra pre frekvencie z okolia $\omega$:

konštanta h = bandwidth, koľko hodnôt zoberieme na odhadhovanie

funkcia $\kappa$ = aké váhy im priradíme (v súčte dávajú 1)

- Bartlettov odhad:

čím dostávame odhad

Ako zvoliť h: "One practical guide is to plot an estimate of the spectrum using several different bandwidths and rely on subjective judgement to choose the bandwidth that produces the most plausible estimate."

Príklad [Hamilton, kapitola 6.4]

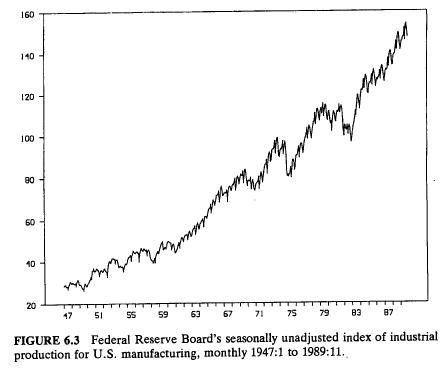

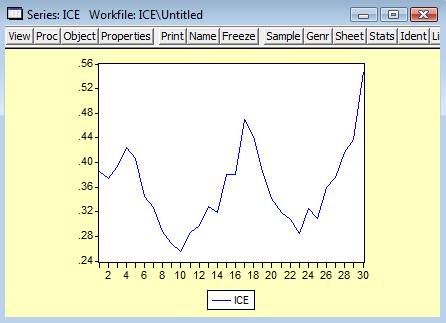

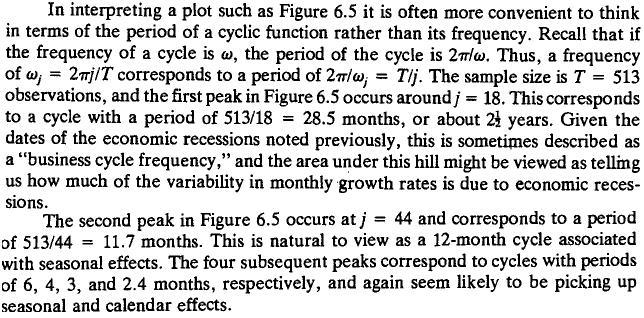

- Dáta: priemyselná produkcia v USA, mesačné dáta (data.jpg)

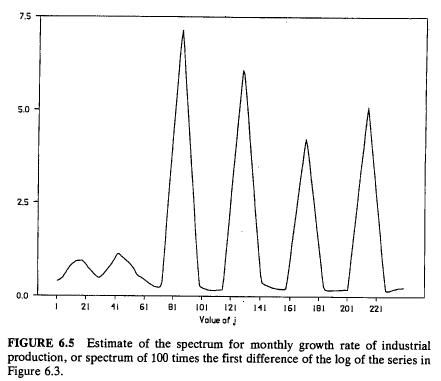

- Rad obsahuje trend, preto budeme pracovať s diferenciami. Pre prvé diferencie logarimov (aktuálny mesiac mínus predchádzajúci mesiac) dostaneme:

Hodnota j na x-ovej osi predsavuje frekvenciu 2*pi*j/T.

Čo vidíme z tohto grafu: (interpretacia.jpg)

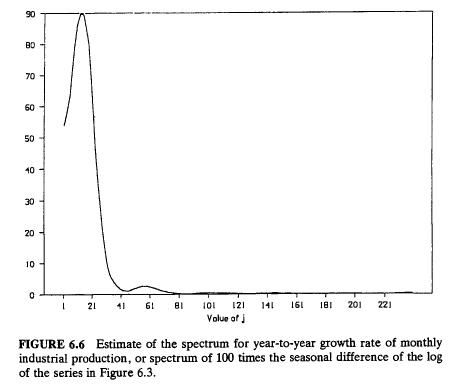

- Zopakujeme pre ročné diferenice logarimov, t.j. aktuálny mesiac - rovnaký mesiac v predchádzajúcom roku:

Výpočet v EViews

- Dáta:

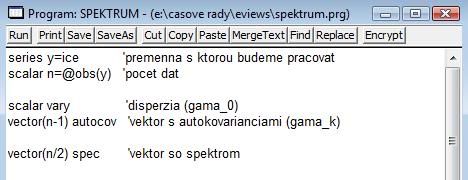

- Napíšeme v Eviews program, ktorý vypočíta Bartlettov odhad spektra:

- V menu zvolíme New - Program

- Začneme deklaráciou premenných:

- Spustenie programu: Klikneme na Run:

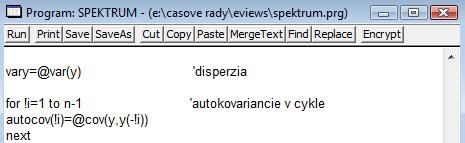

- Vypočítame disperziu a autokovariancie:

Všimnite si volanie štatistických funkcií (disperzia, autokorelácia) a syntax for-cyklu.

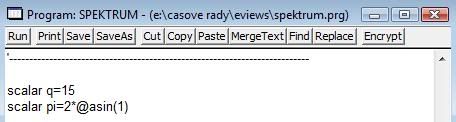

- EViews nemá zabudovanú konštantu $pi$, treba si ju definovať (Eviews FAQ, 2.5.1).

Takisto definujeme konštantu, ktorá definuje bandwidth v Bartlettovom odhade (potom ich vyskúšame viac a porovnáme výsledky):

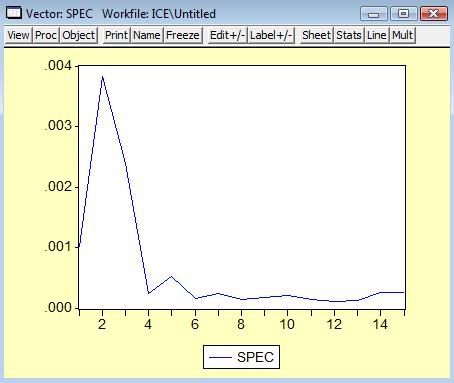

- Napíšte cyklus, ktorým vypočítate odhad spektra, j-ta zložka vektora zodpovedá frekvencii 2*pi*j/T.

-

Výsledok:

Čo znamená takéto spektrum? Ako sa zhoduje s intuíciou?

Beáta Stehlíková, 2008

![[pr.jpg]](text/pr.jpg){kind=link}

{kind=link}

{kind=link}