Sezónnosť v ARMA modeloch

Príklad: earnings per share, Johnson and Johnson

- Priebeh dát:

Musíme ich teda zdiferencovať.

- Z priebehu vidíme sezónny charakter časového radu, toto sa prejaví aj na ACF diferencií - výrazné korelácie pre lagy 4, 8, 12, ... (t.j. 1 rok, 2 roky, ...):

Sezónne diferencovanie, "airline model" a zovšeobecnenie

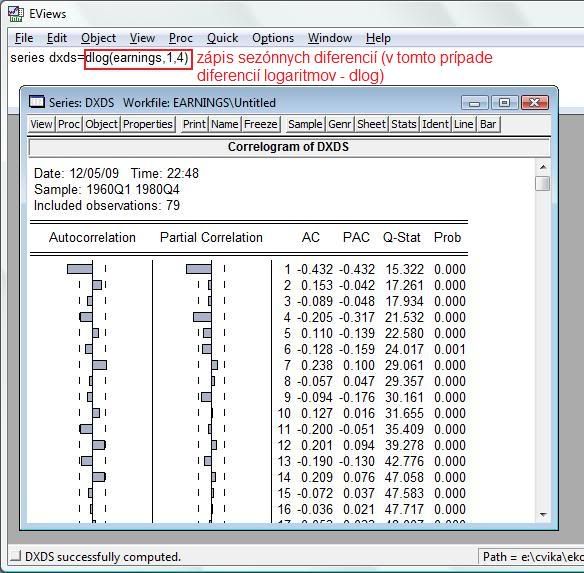

- Pri práci s takýmito modelmi často pomôže diferencova rad ešte raz, ale pomocou sezónnych diferencií. Pracujeme s radom:

kde d je rád "klasického" diferencovania a s je periodicita dát a rád sezónneho diferencovania.

- V našom prípade d=1 (prvé diferencie), s=4 (štvrťročné dáta).

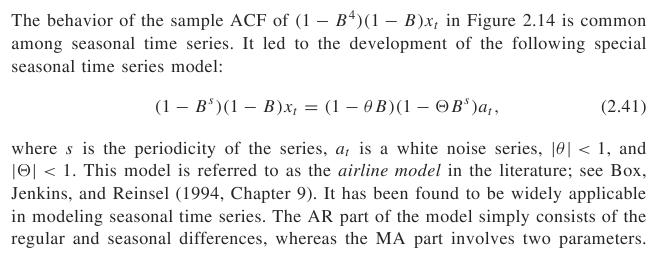

- Airline model (podľa prvej aplikácie Boxa a Jenkinsa):

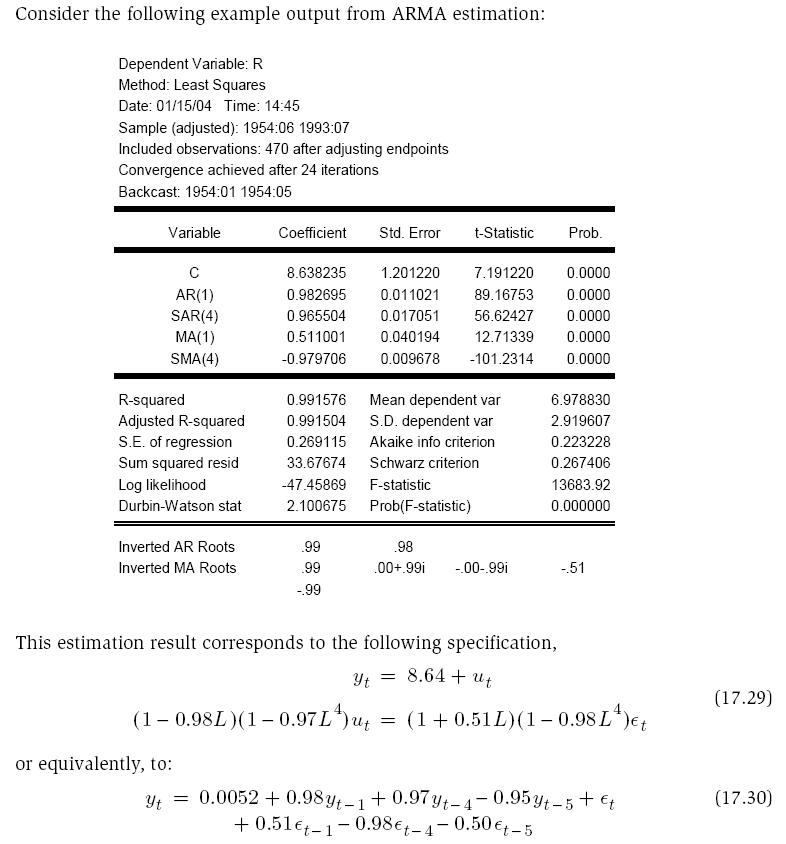

- Odhad v EViews:

Výstup:

Rezíduá:

- Dôležité je, že pri použití takéhoto modelu majú predikcie podobný sezónny priebeh ako pôvodný časový rad:

- Všeobecný model so sezónnosťou: môžeme pou íva členy sar(k) - sezónny AR člen, sma(k) - sezónny MA člen.

- Zápis modelu na základe výstupu Z EViews:

Beáta Stehlíková, 2009