Cvičenie 1

|

Závislosť od ceny akcie:

0, tak V0.

0, tak V0.

, tak sa cena opcie približuje k payoff diagramu, takže by mohlo platiť

, tak sa cena opcie približuje k payoff diagramu, takže by mohlo platiť

, tak

, tak

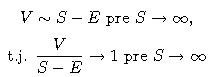

je E (aj súčasná hodnota) zanedbateľná, takže očakávame

je E (aj súčasná hodnota) zanedbateľná, takže očakávame

- ukážeme, že sa rovná 0.

. Graficky vidíme, že sa líšia kvalitou aproximácie pre konečné hodnoty S.

- ukážeme, že sa rovná 0.

. Graficky vidíme, že sa líšia kvalitou aproximácie pre konečné hodnoty S.

|

Cvičenie 2 Závislosť od ostatných parametrov - graficky, výpočet, interpretácia. Parametre:

|