- S=(Sbid + Sask)/2

- c=(Sask - Sbid)/S

, akcií spojité obchodovanie.

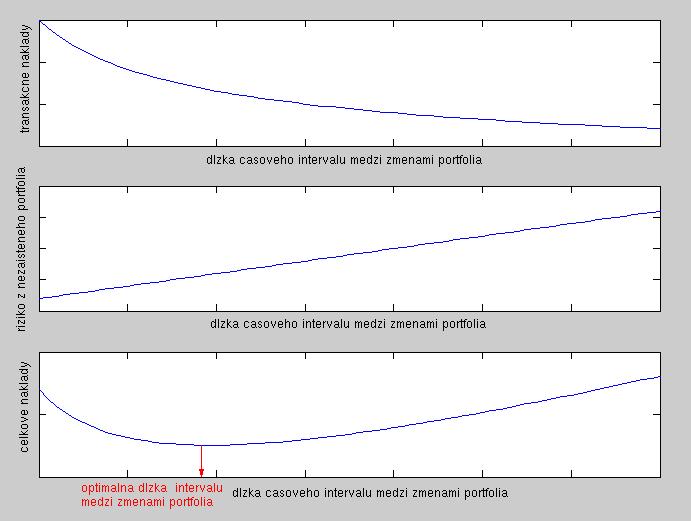

akcií, portfólio meníme v intervaloch dĺžky

, akcií spojité obchodovanie.

akcií, portfólio meníme v intervaloch dĺžky  , počet transakcií je

, počet transakcií je

|

Cvičenie 1 Dokážte, že prítomnosť transakčných nákladov znižuje cenu opcie. |

|

Cvičenie 2 Napíšte funkciu, ktorá počíta hodnotu Lelandovho čísla (v závislosti of volatility akcie, konštanty c, intervalu medzi dvoma zaisteniami portfólia). Napíšte funkciu, ktorá overí podmienku, že Lelandovo číslo je z intervalu (0,1). Ak je splnená, vypočíta hodnotu call a put opcie za prítomnosti transakčných nákladov (parametre: cena akcie, expiračná cena, volatilita, čas do expirácie, úroková miera, konštanta c, interval medzi dvoma zaisteniami portfólia). |

|

Cvičenie 3 Uvažujme akcie firmy Google. Máme odhadnutú volatilitu akcie. Za parameter c zoberme hodnotu získanú na začiatku cvičenia. Pre aké dĺžky intervalu medzi dvoma zmenami portfólia je splnená podmienka, že Lelandovo číslo je z intervalu (0,1) |

|

Cvičenie 3 Stiahnite si ceny akcií MSFT a YHOO a odhadnite z nich volatilitu. (Postup je v prvom cvičení. Na kontrolu výpočtu môžete použiť ceny GOOG z tohto cvičenia.) Zopakujte predchádzajúce cvičenie s týmito akciami. |

Poznámky:

Ak oceníme každú opciu samostatne, zarátavame tak transakčné náklady vznikajúce z udržiavania každého replikačného portfólia zvlášť. Ak nemáme transakčné náklady, nevadí, že udržiavame akoby dve replikačné portfóliá. Môže sa stať, že v jednom akcie kupujeme a v druhom predávame. Žiadne náklady z toho však nevznikajú. V prípade transakčných nákladov to už nie je pravda. Vtedy treba portfólio uvažovať ako celok, a v prípade uvedenej situácie nerobiť zbytočné transakcie.