Stochastické procesy a modelovanie cien akcií - pokračovanie

Ďalšie príklady na precvičenie

Vo všetkých úlohách označuje w(t) Wienerov proces.

- Nájdite pravdepodobnostné rozdelenie nasledovných hodnôt:

- w(3)-w(1),

- w(2),

- 3+w(1),

- w(1)+w(3).

Skontrolujte si odpoveď na poslednú otázku pomocou simulácií: Vygenerujte 2000 realizícií Wienerovho procesu a zanamenávajte hodnoty v čase 1 a v čase 2. Zobrazte histogram ich súčtu a vypočítajte zo získaných hodnôt priemer a výberovú disperziu.

- Nájdite strednú hodnotu nasleujúcich procesov v čase t:

- x1(t)=2*w(t),

- x2(t)=3t-2*w(t),

- x3(t)=1+3*w(t),

- x4(t)=2*exp(4t+3*w(t)),

- x5(t)=exp(2+4t+3*w(t)).

-

Priraďte nasledovné procesy ich simuláciám na grafe:

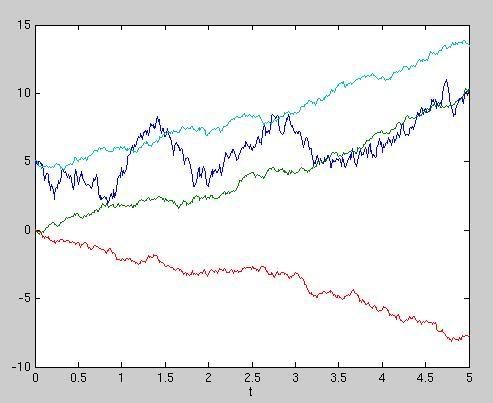

- x1(t) = 5 + 2t + 3w(t),

- x2(t) = - 2t + w(t),

- x3(t) = 5 + 2t + w(t),

- x4(t) = 2t + w(t).

-

Pre nasledujúce procesy nakreslite do jedného grafu realizáciu a strednú hodnotu procesu na intervale [0,5]. Použite časový krok 0,001.

- x1(t) = 2 + 0.3 w(t)

- x2(t) = exp(t + 0.3 w(t))

[ukážka možného výstupu]

- Uvažujme proces x(t) = 2 - 5 t + 2 w(t). Zobrazte do jedného grafu:

- päť realizácií

- strednú hodnototu procesu

- strednú hodnotu +/- 1.96*štandardnú odchýlku (t.j. 95 percentný interval spoľahlivosti)

[ukážka možného výstupu]

- Definujme proces x(t)=w(t)+t. Vypočítajte pravdepodobnosť, že jeho hodnota v čase 1 bude záporná.

-

Predpokladajme, že cena akcie sa riadi geometrickým Brownovym pohybom s parametrami

mi = 0.35, sigma = 0.25 Súčasná cena akcie je 253.1 USD.

Vypočítajte

- strednú hodnotu ceny akcie o dva roky

- pravdepodobnosť, že o rok bude cena akcie menšia, ako je teraz

- pravdepodobnosť, že o pol roka bude cena akcie menšia ako 230 USD.

- Stiahnite si ceny akcií zvolenej firmy. Predpokladajme, že cena sa riadi geometrickým Brownovym pohybom. Odhadnite parametre tohto Brownovho pohybu tak, že použijete dáta z rôzne dlhých intervalov:

Na základe každého odhadu (a aktuálnej ceny akcie) vypočítajte strednú hodnotu ceny počas nasledujúceho roka. Zakreslite do jedného grafu všetky tri stredné hodnoty.

Itóova lema

- Itóova lema:

Nech x je proces daný rovnicou

a f(t,x) je hladká funkcia. Potom f vyhovuje rovnici

- Použitie Itóovej lemy pri oceňovaní opcií: Vývoj ceny akcie je daný stochastickou diferenciálnou rovnicou pre S.

Cena derivátu V závisí od času t a od ceny akcie S. Itóova lema dáva predpis pre stochastickú diferenciálnu rovnicu, ktorú spĺňa cena derivátu V(t,S). Táto rovnica sa využije pri odvodzovaní ceny derivátu.

- Cvičenia:

-

Napíšte nasledovné procesy v tvare stochastickej diferenciálnej rovnice, t.j. dx(t) = ... dt + ... dw(t).

- x1(t)=2+2t+exp(w(t)),

- x2(t)=3exp(2 + w(t)),

- x3(t)=-2exp(-10 t + 2 w(t)).

- Predpokladajme, že cena akcie je riešením stochastickej diferenciálnej rovnice dS(t) = 0.3 S dt + 0.1 S dw(t). Súčasná cena akcie je 210 USD. Nakreslite graf hustoty ceny akcie o pol roka a nájdite strednú hodnotu.

Beáta Stehlíková (www)

Cvičenia z finančných derivátov, LS 2008/2009