,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

P2, tak rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

P2, tak rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

|

Cvičenie 1 Vytvorte v Matlabe m-súbory s funkciami callPayoff(S,E) a putPayoff(S,E). Nakreslite graf payoffu (pre vhodný interval ceny S)

|

,E),

p(S,,E) cenu call, resp. put opcie s expiračnou cenou E, ak aktuálna cena akcie je S a do expirácie opcie zostáva

čas .

P2, tak rovnaká nerovnosť pre hodnoty portfólií musí platiť aj vo všetkých predchádzajúcich časoch.

|

Cvičenie 2 Dokážte nasledovné vlastnosti, ktoré musia ceny opcií spĺňať, aby nedošlo k arbitráži. r označuje bezrizikovú úrokovú mieru.

|

|

Cvičenie 3 Dokáte:

|

|

Cvičenie 4 Predpokladajme, že chceme kúpiť jednu call opciu s expiračnou cenou 65 USD. Nakreslite profit diagram tejto stratégie. Pre aké hodnoty ceny akcie v čase expircie bude táto stratégia zisková? |

|

Cvičenie 5 Predpokladajme, že chceme predať jednu put opciu s expiračnou cenou 65 USD. Nakreslite profit diagram tejto stratégie. Pre aké hodnoty ceny akcie v čase expircie bude táto stratégia zisková? |

Link: http://www.theoptionsguide.com/

|

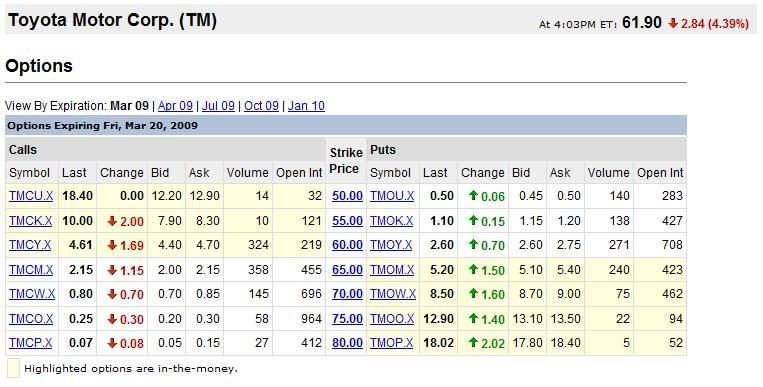

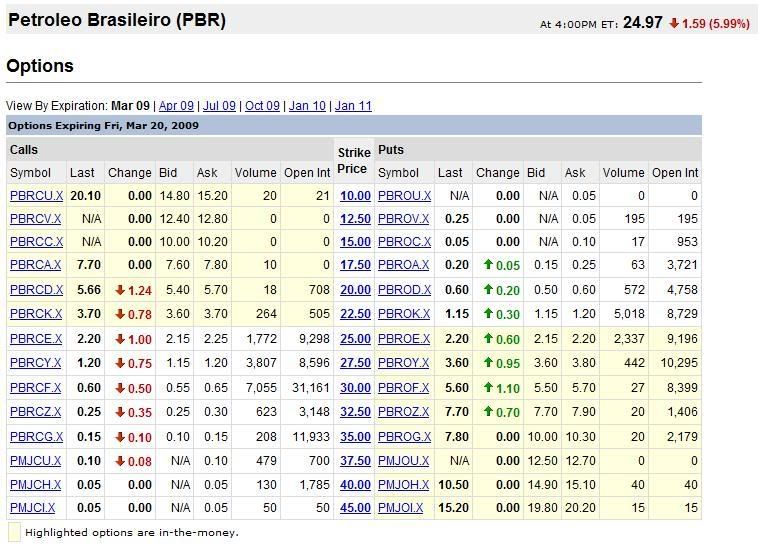

Cvičenie 6 Z dát pre ceny opciií na akcie firmy Toyota vytvorte stretégiu na základe predpokladaného vývoja ceny akcie. Nakreslite payoff a profit vašej stratégie. |

Beáta Stehlíková (www)

Cvičenia z finančných derivátov, LS 2008/2009