Cvičenie 1

|

, akcií spojité obchodovanie.

akcií, portfólio meníme v intervaloch dĺžky

, akcií spojité obchodovanie.

akcií, portfólio meníme v intervaloch dĺžky  , počet transakcií je

, počet transakcií je

|

Cvičenie 2 Nakreslite graf závislosti ceny call opcie od aktuálnej ceny akcie pre rôzne dĺžky intervalu zaisťovania portfólia (a zvolené ostatné parametre). |

|

Cvičenie 3 Nakreslite graf rozdielu ask a bid ceny call a put opcie od aktuálnej ceny akcie pre rôzne dĺžky intervalu zaisťovania portfólia (a zvolené ostatné parametre). |

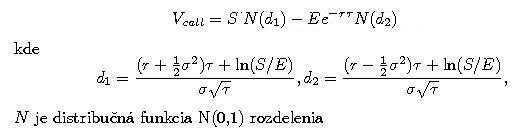

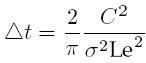

a

a  z bid a ask ceny opcie:

z bid a ask ceny opcie:

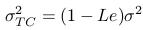

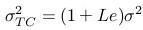

(implikovaná volatilita), Le:

(implikovaná volatilita), Le:

|

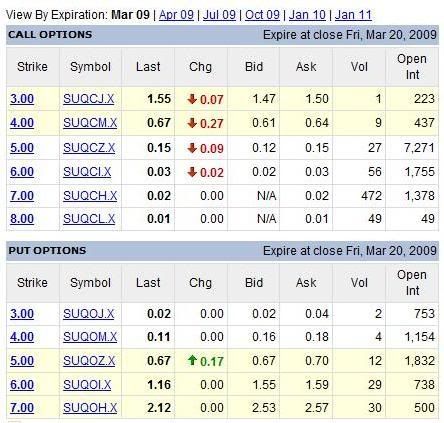

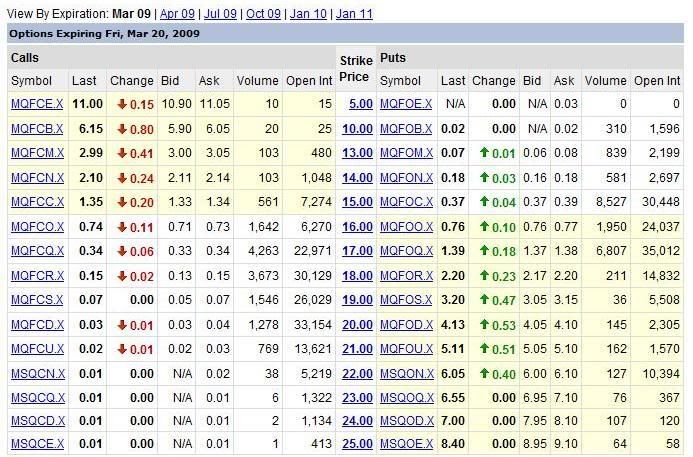

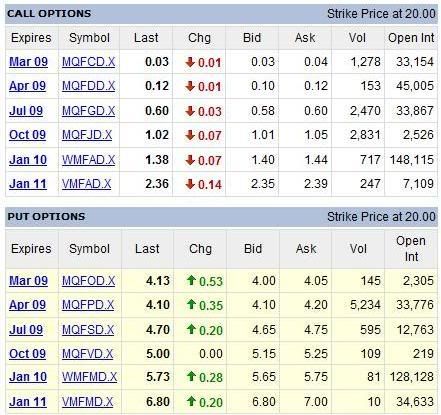

Cvičenie 4 Použite tento postup na odhad parametrov pre niektoré z nasledovných opcií. Ceny opcií sú z 2. marca 2009, z toho istého času ako bid a ask ceny akcií na začiatku. Vyberte si napríklad:

|