Cvičenie

- Nakreslite graf závislosti delty call opcie od aktuálnej ceny akcie. Nakreslite do jedného grafu deltu pre rôzne časy do expirácie. V čom sa líšia?

- Pri odvodení Black-Scholesovho vzorca vystupuje delta ako počet akcií, ktoré kúpime pri hedžovaní jednej predanej opcie. Na základe tejto interpretácie vysvetlite priebeh grafu z predchádzajúcej úlohy - znamienko, monotónnosť, priebeh pre tau blízke nule.

- Nakreslite graf závislosti gamy call opcie od aktuálnej ceny akcie. Nakreslite do jedného grafu gamu pre viaceré expiračné ceny a pre rôzne časy expirácie. V čom sa líšia? Gama je derivácou delty podľa S, vyjadruje teda zmenu delty pri zmene ceny akcie. Interpretujte závislosť gamy od ceny akcie na základe získaných grafov a interpretácie delty ako počte kúpených akcií pri hedžovaní jednej predanej call opcie.

- Ako sa líši delta call a put opcie? Ako sa líši ich gama?

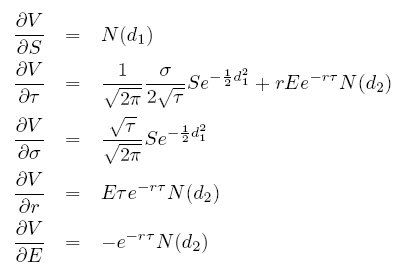

- Uvažujme nasledujúce hodnoty parametrov (výpočet zo stránky

http://www.sitmo.com/live/OptionVanilla.html):

(Theta je tu derivácia podľa času do expirácie, t.j. tau.)

Vidíme, že cena príslušnej call opcie je 10.4505 USD, cena put opcie je 5.5735 USD. Aká by bola cena tejto opcie, ak by cena akcie bola 99 USD namiesto 100 USD? Ak by cena akcie bola 101 USD? Vypočítajte približnú hodnotu pomocou greeks a potom ju porovnajte s presnou.

- Čomu by sa približne rovnala cena put opcie nasledujúci deň, ak by cena akcie zostala rovnaká? Porovnajte s presnou hodnotou.

|