|

Cvičenie 1 Nakreslite do jedného grafu niekoľko realizácií CIR modelu pre zvolené parametre. |

|

Cvičenie 2 Uvažujme odhady parametrov Vašíčkovho a CIR modelu z tých istých dát a zvolenú hodnotu okamžitej úrokovej miery. Nakreslite do jedného grafu hustotu rozdelenia úrokovej miery podľa oboch modelov - jednotlivé subploty pre úrokovú mieru o týždeň, o mesiac, o rok. |

|

Cvičenie 3 Uvažujme odhady parametrov Vašíčkovho a CIR modelu z tých istých dát a zvolenú hodnotu okamžitej úrokovej miery. Pre oba modely vypočítajte pravepodobnosť, že o týždeň bude okamžitá úroková miera

|

|

Cvičenie 4 Aproximujte stochastickú diferenciálnu rovnicu pre okamžitú úrokovú mieru tak, že namiesto diferenciálov použijete diferencie. Aké je rozdelenie úrokovej miery pri takejto diskretizácii? Porovnajte s presnou hustotou. |

|

Cvičenie 5 Čomu sa rovná limita výnosových kriviek, ak tau ide do nekonečna? |

|

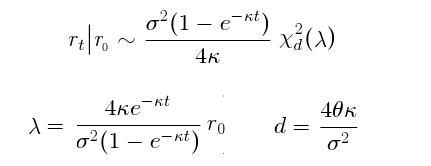

Cvičenie 6 Uvažujme odhady parametrov CIR modelu.

|