Informácie pre študentov

Beáta Stehlíková

Katedra aplikovanej matematiky a štatistiky, M266

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

:: Prednášky a cvičenia z finančných derivátov ::

Informácie o predmete a hodnotení:

- FD_2017_info.pdf - sylabus, literatúra, harmonogram semestra (prednášok, cvičení, písomiek, úloh), hodnotenie

Písomky:

- Písomka 1. Zhrnutie: fd_pisomka1_zhrnutie.pdf, vzorová písomka: fd_pisomka1_vzor.pdf, body: fd_pisomka1_body.pdf

- Písomka 2. Zhrnutie: fd_pisomka2_zhrnutie.pdf, vzorová písomka: fd_pisomka2_vzor.pdf, body: fd_pisomka2_body.pdf

Ku skúške:

- Vzorová skúšková písomka a ústna skúška fd_skuska_vzor.pdf

- Kostra na ústnu skúšku fd_kostra.pdf

Domáca úloha:

- Zadanie: fd_du.pdf, body: fd_du_body.pdf

Bonusové úlohy:

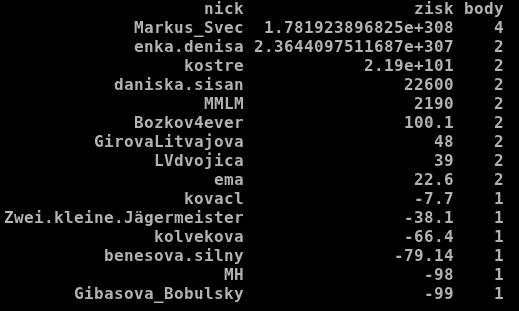

- Bonus 1. Zadanie: fd2017_bonus1.pdf, opcie na obchodovanie: fd2017_bonus1_opcie.png ak je cena opcie - bid alebo ask - 0.00, s touto opciou sa nedá momentálne obchodovať (ak je ale napríklad iba bid cena nulová, ask cenu použiť môžete). Termín odovzdania: 2. marca 2017, zoznam stratégií: bonus1_zoznam.R, body: bonus1_body.png

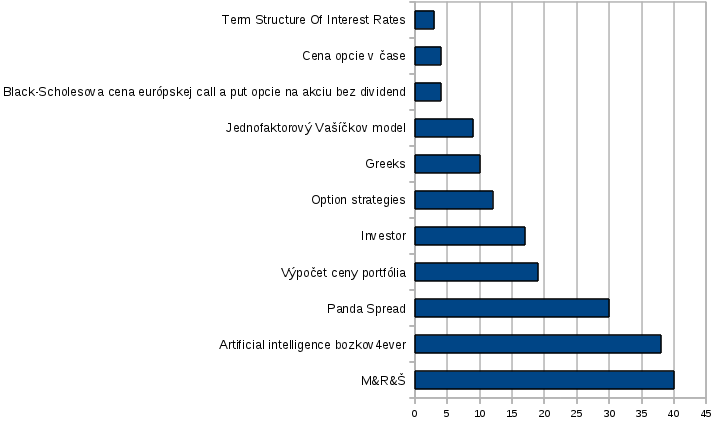

- Bonus 2. Zadanie: fd2017_bonus2.pdf. Termín odovzdania: 4. mája 2017, body z hlasovania: bonus2_body.png

- Bonus "true/false". body: fd_bonusTF_body.pdf

- Bonus "hra". Pravidlá: [pdf], hracia plocha [html], meranie času: [html], hádzanie kockou: [html], výsledky + prerátanie na bonusové body: [pdf]

{kind=link}

{kind=link}

{kind=link}

Slajdy k prednáškam:

| Téma | Slajdy |

| Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie | 01_opcie.pdf |

| Stochastický počet | 02_stochastika.pdf |

| Black-Scholesov model, oceňovanie opcií | 03_black_scholes.pdf |

| Spread opcie, Margrabeho formula | 04_spread_opcie.pdf |

| Americké opcie | 05_us_opcie.pdf |

| Numerické riešenie oceňovania európskych opcií | 06_numerika_euro.pdf |

| Numerické riešenie oceňovania amerických opcií | 07_numerika_us.pdf |

| Modelovanie krátkodobej úrokovej miery | 08_urokove_miery_1.pdf |

| Oceňovanie dlhopisov | 09_urokove_miery_2.pdf |

| Lelandov model I. - odvodenie PDR pre cenu derivátu | 10_leland_1.pdf |

| Lelandov model II. - riešenie pre call a put opciu | 11_leland_2.pdf |

| Prehľad nelineárnych modelov oceňovania úrokových mier | 12_nelinearne_modely.pdf |

| Exotické opcie | 13_exoticke_opcie.pdf |

Cvičenia:

| Téma | Cvičenie (html) |

| Deriváty, call a put opcie, ohraničenia na ceny opcií, kombinované stratégie | cv01.html |

| Stochastické procesy | cv02.html |

| Black-Scholesov model | cv03.html |

| Margrabeho vzorec | cv04.html |

| Teoretické príklady | teoreticke_cvicenie.pdf |

| SOR metóda na riešenie sústavy lineárnych rovníc | cv_sor_metoda.pdf |

| Numerické oceňovanie európskych opcií | cv05.html |

| Numerické oceňovanie amerických opcií | cv06.html |

| Modelovanie krátkodobej úrokovej miery | cv07.html |

| Ceny dlhopisov vo Vašíčkovom modeli | cv08.html |

Beáta Stehlíková

Department of Applied Mathematics and Statistics

Faculty of Mathematics, Physics and Informatics

Comenius University

Bratislava

Slovak Republic

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/

Department of Applied Mathematics and Statistics

Faculty of Mathematics, Physics and Informatics

Comenius University

Bratislava

Slovak Republic

E-mail: stehlikova@pc2.iam.fmph.uniba.sk

Web: http://pc2.iam.fmph.uniba.sk/institute/stehlikova/