http://nobelprize.org/nobel_prizes/economics/laureates/2003/index.html

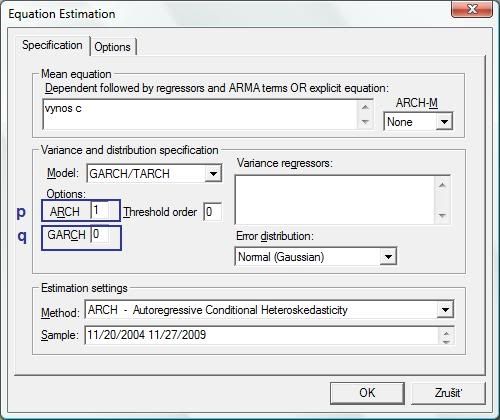

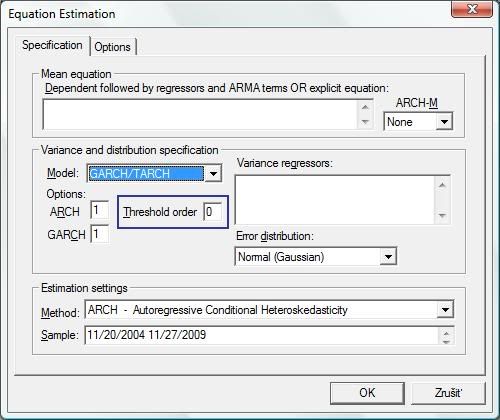

- ARCH - autoregressive conditional heteroskedasticity - ide teda o modelovanie nekonštantnej disperzie

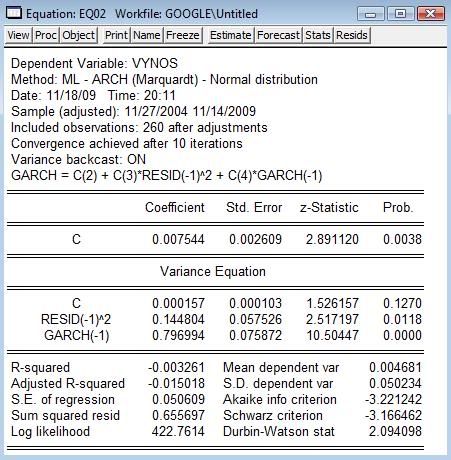

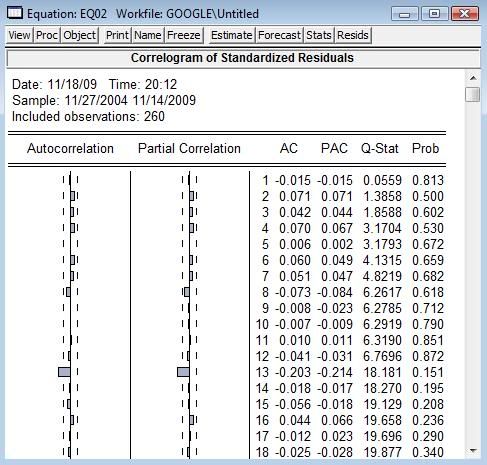

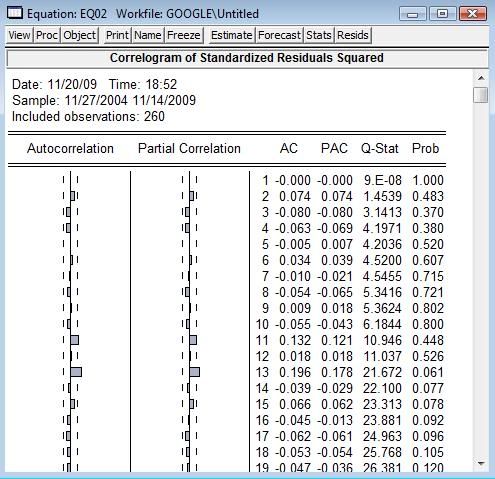

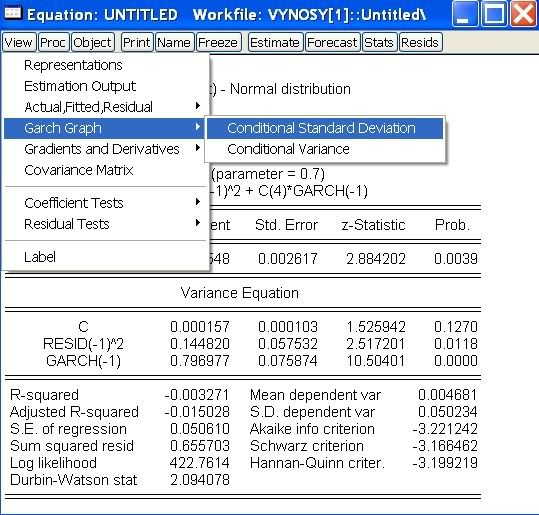

- GARCH - generalized ARCH

- Referencie::

- ARCH model:

- Robert F. Engle, Autoregressive Conditional Heteroskedasticity With Estimates of the Variance of U.K. Inflation, Econometrica 50 (1982), pp. 987 - 1008.

-

GARCH model:

- Tim Bollerslev, Generalized Autoregressive Conditional Heteroskedasticity, Journal of Econometrics 31 (1986), pp. 307 - 327

- Stephen J. Taylor, Modelling Financial Time Series, John Wiley, Chichester, 1986

- Ďalšie: [pdf] Zdroj: G. Kirchgässner, J. Wolters: Introduction to Modern Time Series Analysis. Springer 2008.

- ARCH model:

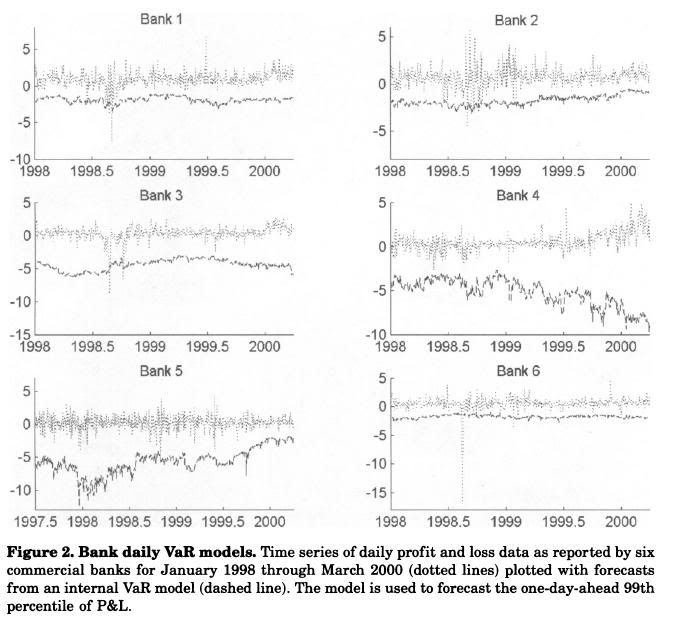

- Ukážka použitia pri analýze rizika (VaR - Value at Risk)

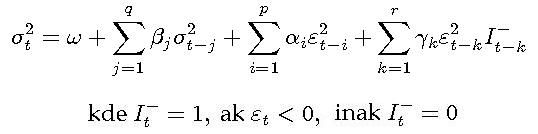

- Niktoré modifikáce a zobšeobecnenia